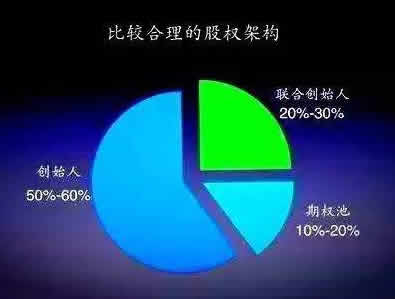

如何進行公司股權架構設計

在“大眾創業,萬眾創新”口號下,國內創業熱潮一浪接一浪,作為合伙創業公司股權該如何劃分,這是個很重找的問題,下面365公司轉讓網詳細為您講解如何進行公司股權架構設計:

一、公司股權架構設計選擇自然人股東持股,還是法人股東持股?

取決于以賣股權為目的還是以分紅為目的:

1、以賣股權為目的的,以風投公司為代表,將企業包裝上市后賣股權,即不打算長久持有公司股份的,應選擇自然人持股。因為自然人轉讓股權個人所得稅稅率為20%,低于企業所得稅稅率25%。

2、以分紅為目的,未來做百年老店,應選擇法人持股。因為符合條件的居民企業之間的股息、紅利等權益性投資收益為免稅收入,法人股東分紅時免稅,自然人股東分紅是要交20%的個人所得稅。

舉個例子:甲乙二人各投100萬成立一家會計師事務所,三年后公司壯大,共實現利潤600萬,未分紅,公司所有者權益上升為800萬。甲、乙在經營上產生分歧,打算把利潤分紅拿出來,各自去投資別的公司。分紅時甲、乙各需要繳納20%的個人所得稅60萬,假設當初投資架構是以公司名義投資的,現在分紅是不需要交稅的。

二、一開始是法人持股架構如何轉換成自然人持股架構?

利用不公允的增資協議實現。實質是低價轉讓股份,但目前沒有補稅依據。

舉個例子:甲公司持有M公司100%的股權,注冊資本2000萬,公允價4000萬。甲公司擬將60%的股權出售給乙自然人。甲公司轉讓M公司60%的股權,稅率25%,此時若轉換成自然人持股,轉讓時稅率20%,如何籌劃?

1、甲公司的股東嚴某出資3000萬投資M公司,占M公司將60%的股份,M公司增資擴股后,股權架構變為甲公司占40%的股份,嚴某占60%的股份。

2、嚴某將60%股份以公允價出售給乙自然人,出售價格為總資產(4000+3000)*60%=4200萬,投資成本3000萬,股權轉讓所得1200萬,就是原來的股權增值(4000-2000)*20%=1200。稅少交了1200*5%=60萬。

三、一開始是自然人持股架構如何轉換成法人持股架構?

通過簽訂不公允的增資協議和不公允的分紅協議(稅法認可)。

舉個例子:嚴某持有M公司100%股份,注冊資本2000萬,公允價4000萬。每年分紅100萬,需交個人所得稅,如何轉換成法人持股架構?

1、嚴某投資3000萬,成立甲公司;

2、甲公司對M公司增資擴股,只出3000萬占60%股份。M公司股權架構變為甲公司占60%的股份,嚴某占40%的股份。原先嚴某一年交20萬的稅,現在只用交40*20%=8萬元。

3、分紅協議約定甲公司分紅比例為90%,嚴某為10%,現在只用交10*10%=1萬元。依據:《國家稅務總局所得稅司關于企業所得稅年度納稅申報表表部分填報口徑的通知》(稅總所便函〔2015〕21號)之附件《關于企業所得稅年度納稅申報表若干填報口徑修改意見》第八條規定:填報納稅人按照投資比例或者其他方法計算的,實際歸屬于本公司的股息、紅利等權益性投資收益金額,《企業所得稅優惠政策事項辦理辦法》之附件1《企業所得稅優惠事項備案管理目錄(2015年版)》(國家稅務總局2015年第76號公告)規定:若企業取得的是被投資企業未按股東持股比例分配的股息、紅利等權益性投資收益,還需提供被投資企業的最新公司章程。

以上就是公司股權架構設計常用方法,希望能夠給您帶來幫助。

- 標簽:

- 公司股權設計